/image%2F1027292%2F20150130%2Fob_75edde_place-des-ctoyens.jpg)

Publié le

par

bernard Tetaz

/image%2F1027292%2F20140711%2Fob_523873_th-2014-jpg)

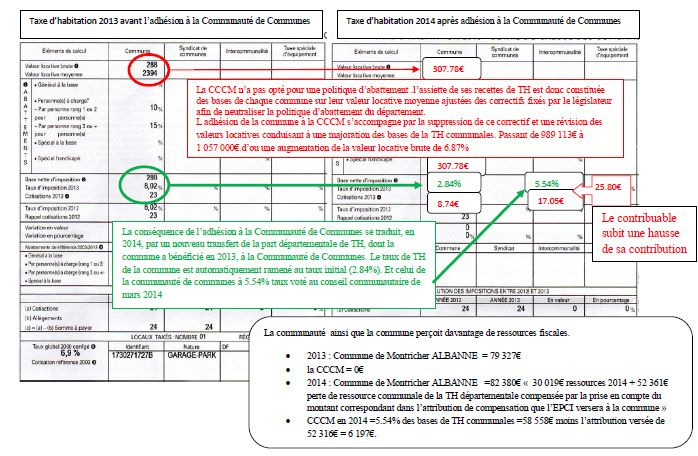

CONSEQUENCES DU TRANSFERT DE LA PART DEPARTEMENTALE DE LA TAXE D’HABITATION.

A l’occasion de la réforme de la taxe professionnelle, les communes et les intercommunalités se sont vues transférer, en 2011, la part de taxe d’habitation antérieurement perçue par le département.

- Cette opération s’est traduite, sur la feuille d’imposition, par la disparition de la TH départementale (- 4.92%) et la majoration du taux communal (2,84%+4.92% x 1.0340 = 8.02%).

- La conséquence de l’adhésion à la Communauté de Communes se traduit en 2014, par un nouveau transfert de cette part départementale de TH, dont la commune a bénéficié en 2013, à la Communauté de Communes.

- En conséquence, le taux de TH de la commune est automatiquement ramené au taux initial (2.84%).

- La CCCM n’a pas opté pour une politique d’abattement .l’assiette de ses recettes de TH est donc constituée des bases de chaque commune sur leur valeur locative moyenne ,ajustées des correctifs fixés par le législateur afin de neutraliser la politique d’abattement du département.

- L adhésion de la commune à la CCCM s’accompagne par la suppression de ce correctif conduisant à une majoration des bases de la TH communales,passant de 989 113€ à 1 057 000€.

- Le contribuable subira une hausse de sa contribution (et la communauté ainsi que la commune percevra davantage de ressources fiscales

Exemple: taxe d'habitation d'un garage.

Cliquez sur l’exemple pour un agrandissement de l’image

/image%2F1027292%2F20240318%2Fob_53f123_fran-0213-110165-l-medium.jpg)

/https%3A%2F%2Fi.ytimg.com%2Fvi%2FR4v11ii0QnE%2Fhqdefault.jpg)

/image%2F1027292%2F20230627%2Fob_708cf4_scot.jpg)

/image%2F1027292%2F20190327%2Fob_e36d75_009.jpg)

/image%2F1027292%2F20230408%2Fob_00baf5_blog-copie.jpg)

/image%2F1027292%2F20221112%2Fob_6e60b4_taliere.jpg)